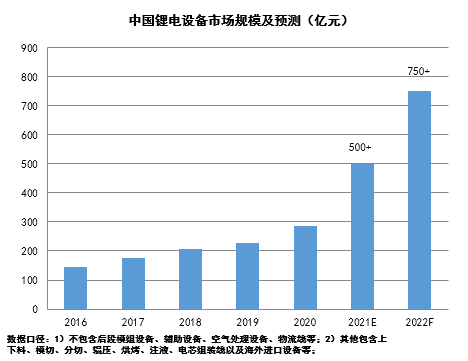

摘要:具体来看,2021年全球动力电池规划产能达550GWh,储能和其它领域分别规划产能80GWh和120GWh。预测2022全球规划产能将达1TWh,绝大部分产能集中在中国,预测带动国内锂电设备市场规模增长至接近800亿元。

全球动力电池产能冲刺TWh时代释放巨额锂电设备采购需求,锂电设备市场空间快速扩大。

2021年12月21-23日,2021高工锂电年会在深圳前海华侨城JW万豪酒店拉开帷幕,此次年会主题为“新周期 大时代”。

会上,高工产研锂电研究所(GGII)发布了《中国锂电生产设备行业大数据》,解读锂电设备市场发展趋势和未来市场走向。

锂电池产能大幅扩充对锂电设备产生强劲需求,动力电池是锂电池扩产主力军,储能以及小动力市场需求增长也推动锂电池产能快速扩充。

具体来看,2021年全球动力电池规划产能达550GWh,储能和其它领域分别规划产能80GWh和120GWh。预测2022全球规划产能将达1TWh,绝大部分产能集中在中国,预测带动国内锂电设备市场规模增长至接近800亿元。

数据来源:高工产研锂电研究所(GGII),2021年12月

从设备市场增长情况来看,自2016年以来国内锂电设备市场空间快速扩大。2018-2020年出现小幅增长,而2020-2021年的市场增幅较大,2021年同比增长接近80%,2022年将进一步增长。

值得注意的是,上述市场数据不包含后段模组设备、辅助设备、空气处理设备、物流线等,这意味着锂电设备的实际市场空间更大。

产能规模提升产生的规模效应和零部件国产化替代,导致锂电设备市场价格大幅下降。目前国内锂电池产线单GWh产能投资价格已从原来的10亿元左右降至2.4亿元以下,降幅非常明显。

不过受供需紧张影响,锂电设备价格在2022-2023年间将维持相对稳定状态,整体降幅趋缓。

不过,钠离子电池、固态电池等其它电池技术的商业化应用也在提速,其制造工艺与锂电池高度相似,锂电设备企业可提前布局占据新技术红利。

数据来源:高工产研锂电研究所(GGII),2021年12月

从不同设备的市场规模来看,分容化成、卷绕、涂布、搅拌、叠片等五个模块在2021年设备市场的占比超50%。锂电池企业对生产效率提出更高的要求,技术迭代使叠片机市场占比逐步提升。

从发展趋势来看,面对动力电池企业产能大规模扩充以及进一步降成本的需要,进一步提升生产效率和降低制造成本将成为锂电设备行业发展的主旋律。

整体来看,锂电设备将向智能化、产线一体化方向发展。智能化要求锂电设备进行软件升级,导入机器视觉、传感器和MES系统等。在此情况之下,机器视觉及传感器等附件市场将迎来新的增长,预计2022年市场规模将超过20亿元。

设备一体化是提升设备效率的重要手段之一,未来锂电设备前段、中段、后段将分别在各自工段内进行设备一体化。头部设备企业也将借助一体化趋势拓展产品覆盖范围,实现横向与纵向扩张。

在产品性能提升方面,锂电设备将在生产效率、稳定性等方面进一步提升。例如单线产能规模从2GWh提升至4GWh;涂布宽幅从1-1.2m扩大至1.5-1.8m;卷绕速度从12-16ppm提升至25-32ppm;叠片速度从0.25s/PCS提升至0.125s/PCS等。

得益于相关元器件国产化程度提升和产能规模化效应,单GWh锂电设备投资成本有望进一步下降,国产锂电设备经济性进一步提升。

转载声明:本文系本网编辑转载,转载目的分享传递更多信息,并不代表本网赞同其观点和对其真实性负责,文章内容仅供参考。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容,谢谢合作。

![[U-EV] 提升电动车电池使用体验,Hyundai集团将策略性投资Qnovo](/uploads/20260313/9f06a571bce6bb761d479f4435226b93.png)

扫一扫关注微信

扫一扫关注微信