字数:0.0万页数:350图表数:0

中文电子版:10000元中文纸版:8000元中文(电子+纸)版:10500元

近日发布《2019-2020年共享出行行业及自动驾驶应用趋势报告》,展示汽车共享出行产业及其自动驾驶应用发展现状和趋势。

全球共享出行行业正经历寒冬,从2019年开始共享出行企业接连倒闭,融资次数和融资金额大幅度减少,整个行业处于低谷。在新冠疫情爆发之前,就已传出若干企业处于危机中。而新冠疫情的爆发,更加加剧了共享出行行业的艰难。Uber、Lyft等共享出行企业纷纷裁员。而与此同时,众多整车厂和RoboTaxi公司纷纷进入共享出行市场。

根据GoFun出行谭奕的观点:共享出行 1.0 指现在的公交体系,2.0 指作为补充的网约车和分时租赁新业态,即现在的状态,而共享出行 3.0 则是未来自动驾驶的应用。

共享出行与自动驾驶紧密相关,它们的共同特点是在现阶段都很难盈利。

UBS Evidence Lab数据显示,到2030年全球Robotaxi市场每年的价值可能超过2万亿美元,全球12%的新车将售往自动驾驶出租车车队,全球将有2,600万无人驾驶出租车在运营。

巨头们为了抢食未来的共享出行大蛋糕,进行各种补贴抢占市场,使得中小型出行企业不太可能熬出头。充分应用自动驾驶才能让共享出行市场大规模放大,而现阶段的自动驾驶在技术、法规、商业模式均不成熟,对共享出行无法助力。

共享出行市场适合持久战的玩家,而且还需要结盟作战。WAYMO的RoboTaxi测试了十年,宝马的共享出行业务摸索也差不多快十年了,而且最后宝马戴姆勒达成同盟,在自动驾驶和共享出行上开展深度合作。

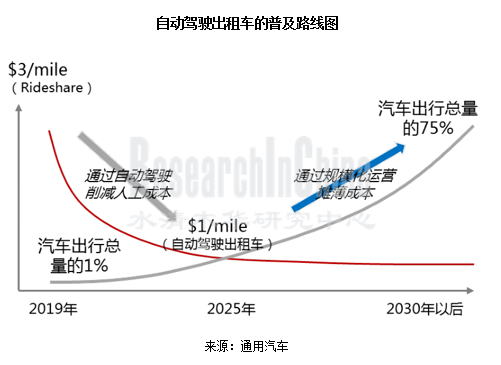

根据通用汽车的研究,到2025 年,通过自动驾驶可将当前 3 美元/英里的共享出行成本大幅削减至 1 美元/英里,由此通过规模化运营摊薄成本,在 2030 年之后的远期,将助推 RoboTaxi 的出行里程在汽车总体出行里程中占比达到 75%。

也就是说,需要等到2025年,自动驾驶才能给共享出行带来重大推动。五年的时间,对于谋大局的企业们,其实非常短暂。回顾2019年各家企业在RoboTaxi试运营的情况,可以看到激烈的提前布局竞争已经在暗自进行着。

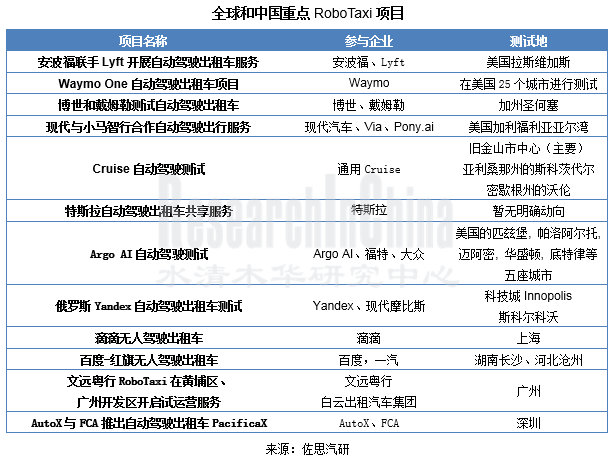

RoboTaxi试运营进展

目前三大势力正在角逐RoboTaxi市场,包括(1)滴滴、Uber、Lyft等出行平台;(2)Waymo、Aptiv、百度、小马智行等RoboTaxi方案厂商;(3)主机厂。特斯拉计划推出百万辆级规模的共享出行自动驾驶车队。Waymo获得22.5亿美元融资,将迅速放大RoboTaxi测试车队规模。2020年4月,百度宣布Robotaxi服务全面开放,成为中国首个通过手机应用向公众开放的自动驾驶出租车服务。

虽然少数巨头和Robotaxi头部初创企业在做长远布局,但对于多数车企而言还为时尚早,更多的车企通过推出自己的出行服务品牌,来试水潜力无边,同时竞争惨烈的出行市场。

如果这份报告不能满足您的要求,我们还可以为您定制报告,请留言说明您的详细需求。

扫一扫关注微信

扫一扫关注微信